2020年爆發的新冠肺炎疫情,對各國社會經濟正常運行帶來重大影響,也給我國船舶工業帶來前所未有的沖擊。按照黨中央、國務院關于統籌推進疫情防控和經濟社會發展工作的部署要求,船舶工業企業積極推進復工復產,努力克服疫情帶來的不利影響。上半年,行業經濟運行總體保持平穩,新承接船舶訂單量小幅增長,造船完工量降幅收窄,三大指標國際市場份額繼續領先,但行業主要經濟指標大幅回落,“交船難”“接單難”“盈利難”等問題更加突出,船舶工業保持平穩健康發展面臨巨大挑戰。

一、經濟運行的基本情況

(一)三大造船指標變化處于合理區間

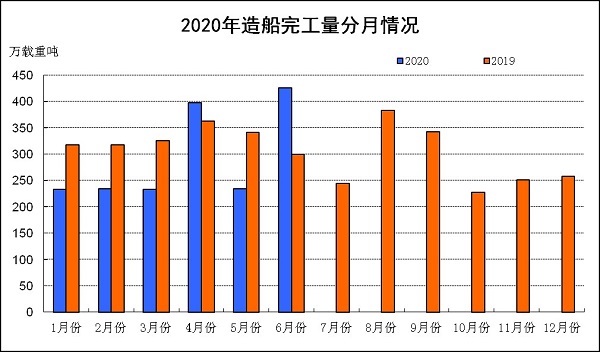

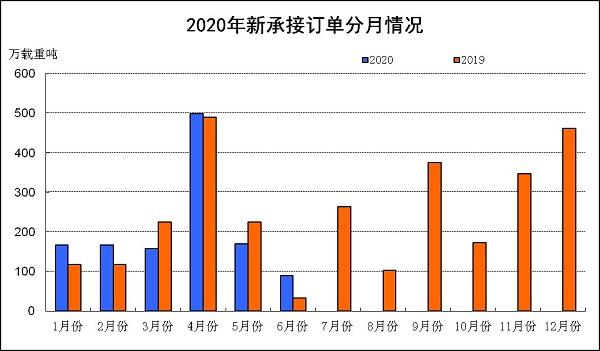

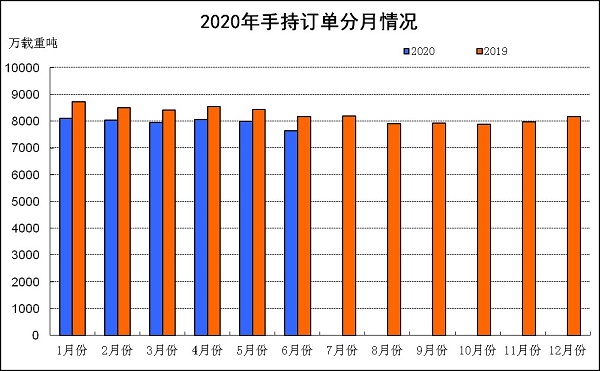

上半年,全國造船完工1758萬載重噸,同比下降10.6%,比5月降幅收窄10個百分點。承接新船訂單1247萬載重噸,同比增長3.4%。6月底,手持船舶訂單7654萬載重噸,同比下降6.3%。出口船舶分別占全國造船完工量、新接訂單量、手持訂單量的93.6%、92.0%和92.0%。

(二)企業收入增長利潤下降

上半年,全國規模以上船舶工業企業1020家,實現主營業務收入1972.5億元,同比增長1.9%。其中,船舶制造企業1368.3億元,同比下降2.6%;船舶配套設備制造企業241.8億元,同比增長11.3%;船舶修理企業141.5億元,同比增長32.5%;船舶拆除企業27.4億元,同比下降28%;海洋工程裝備制造企業171.4億元,同比增長18%。

上半年,規模以上船舶工業企業實現利潤總額34.0億元,同比下降34.8%。其中,船舶制造企業18.3億元,同比下降61.2%;船舶配套設備制造企業10.1億元,同比增長29.2%;船舶修理企業6.8億元,同比增長111.9%;船舶拆除企業0.4億元,同比下降83%;海洋工程裝備制造企業虧損3億元。

(三)船舶出口金額明顯下降

1~5月,我國船舶出口金額為85億美元,同比下降11.8%。出口船舶產品中,散貨船、油船和集裝箱船占主導地位,出口額合計38.9億美元,占出口總額的45.8%。船舶產品出口到195個國家和地區,以亞洲地區為主。我國向亞洲、歐洲、非洲出口船舶的金額分別為50.5億美元、12.5億美元和7.5億美元。

二、經濟運行中的特點

(一)做好常態化疫情防控,有序推動復工復產

上半年,船舶企業統籌推進常態化疫情防控和生產經營工作,多措并舉應對復工復產的難點和堵點。截止4月底,船舶行業達產率已達98%,生產秩序基本恢復正常。船舶企業努力克服外籍人員流動不暢的困難,利用數字化手段,靈活開展“云簽約”、“云交付”、“云發布”等方式全力開拓市場,保交船、爭訂單,取得良好成效。中國船舶集團有限公司與卡塔爾石油公司在北京、上海及卡塔爾多哈三地以“云簽約”方式聯合簽署液化天然氣(LNG)船建造項目協議,訂單總金額超過200億元;江蘇揚子江船業、新大洋造船、金陵船廠、大連中遠海運川崎、青島北船重工等多家船廠通過網絡視頻連線的方式實現完工船舶“云交付”;上海中船三井造船柴油機有限公司建造的世界最大船用雙燃料低速機WinGD X92DF在北京、上海、馬賽、巴黎和溫特圖爾五地以視頻連線方式向全球“云發布”。武漢船機積極奮戰在抗疫第一線,有序推進企業復工復產,截至6月底累計發貨運輸75套船海動力機電設備,基本滿足了重點船企的配套急需。

(二)行業運行總體平穩,國際市場份額保持領先

上半年,我國船舶企業努力克服新冠肺炎疫情對行業的沖擊,堅持任務不變、目標不減的原則,爭分奪秒加油干,努力挽回因疫情造成的損失。在全球造船市場整體低迷的情況下,我國國際市場份額保持領先,造船完工量、新接訂單量和手持訂單量在全球市場份額按載重噸計分別為37.2%、67.5%和48.2%;產業集中度進一步提升,前10家企業造船完工量占全國總量的78.6%,比2019年提高9.9個百分點。新接訂單向優勢企業集中趨勢明顯,前10家企業新接訂單量占全國總量的80.0%,比2019年提高5.2個百分點,共有8家企業進入世界新接訂單量前10強。

(三)金融機構援手助力,保障行業穩定運行

上半年,國內金融機構在新冠肺炎疫情爆發的困難時期,通過快速開具保函、加大信貸支持、降低融資成本、簽訂建造合同等方式切實支持船舶企業復工復產工作,為穩定我國船舶工業發展,提振船企信心注入強勁動力。中國進出口銀行、國家開發銀行等在疫情期間,對船舶企業做到不抽貸、不斷貸、不壓貸,加強重點企業對接,加快開具保函和貸款發放的速度。國銀金融租賃股份有限公司、交銀金融租賃有限責任公司、招銀金融租賃有限公司、浦銀金融租賃股份有限公司等金融租賃機構上半年在國內船廠下單約400萬載重噸,占全部訂單的32%。

(四)扎實推進精益管理,多措并舉降低成本

中國船舶集團扎實推進成本工程,重點推進船海及配套企業采購成本、外包外協費和人工成本三項成本管控治理,強化各類型單位成本管控和成本管理體系建設。招商局工業集團將資源協同納入“質效提升工程”重點工作范圍,通過內部調撥閑置設備,減少固定資產投資,對外租售部分設備,盤活存量資產,增加了現金收入。中遠海運重工有限公司持續推進所屬企業開展向南通川崎對標學習,揚州中遠海運重工通過完善管理和技術改造造船周期平均縮短20天。上海外高橋造船先后完成了大型散貨船雙層底結構形式/底邊艙強框開孔形式優化、裝載等5項設計成本改善項目累計單船減重1085噸。

(五)加強產業鏈合作,積極開拓國內市場

上半年,央企集團積極應對疫情變化新挑戰,圍繞國家能源安全新戰略,推動能源貿易、運輸、裝備制造產業鏈上下游的深度合作。中國船舶集團有限公司分別與中國遠洋海運集團有限公司和招商局能源運輸股份有限公司簽訂了3艘17.4萬方液化天然氣(LNG)船和2艘30.7萬載重噸新一代節能環保型超大型油輪(VLCC)訂單。中遠海運特種運輸股份有限公司在大連中遠海運重工有限公司簽訂8艘紙漿運輸船訂單。船舶企業積極響應加快國內國際雙循環相互促進新發展格局的號召,在國際需求大幅下降的情況下,深挖國內市場客戶需求,大力開拓內貿市場。新大洋造船有限公司、江蘇新揚子造船有限公司、浙江新洲造船股份有限公司等船廠與國內船東簽訂了多艘江海直達型散貨船、綠色環保節能型支線集裝箱船訂單。

三、經濟運行中的問題

(一)企業連續生產面臨嚴峻挑戰

上半年,因全球疫情影響疊加經濟下滑預期,船東投資心理短期受到嚴重沖擊,國際造船市場悲觀氣氛彌漫,新船成交和詢盤明顯減少。我國新接船舶訂單按載重噸計不足1300萬載重噸,特別是二季度以來,呈現逐月回落的走勢。我國船企手持訂單量持續下降,創金融危機以來新低。船舶企業生產保障系數(手持訂單量/近三年完工量平均值)約為2.19年,但由于近年船廠完工量普遍偏低,實際上大部分船企的生產保障系數不足2年,生產任務安排只能維持到2021年,2022年船臺(塢)空置率明顯上升,部分船企開工船舶嚴重不足,企業連續生產面臨嚴峻挑戰。

(二)外籍人員入境難尚未緩解

上半年,在國內疫情率先得到有效控制,國外疫情持續蔓延的形勢下,國內造修船企業集中反映,由于國外船東、船員、服務工程師入境受限,導致部分船舶試航和交船工作被迫停止,直接影響出口船交付和外籍船舶修理。據初步統計,主要造修船企業近期亟需辦理入境的外籍人員共涉及48個國家(地區)達1400余人。盡管該問題已引起國家重視并出臺相關規定,但根據近三個月的情況看,在實際執行中仍面臨諸多困難,雖經多方協調和企業積極爭取,進展情況仍相當緩慢,已獲得入境簽證的外籍人員比例非常低。同時,受各國防疫管控的影響,獲得簽證的外籍人員也因國際航班不足無法按時來華。外籍人員入境難問題已成為船舶行業穩定發展的最大堵點。

(三)盈利難問題更加突出

一方面,新船需求大幅下降,新船價格持續下跌。近年來克拉克松新船價格指數一直處于歷史低位,受疫情影響,6月末的新船價格指數相對年初又下降3個百分點。另一方面,疫情爆發造成的工程延期和物流運輸不暢造成原材料價格高企,防疫物資采購等也進一步增加了企業的額外成本。此外,我國南方多地遭遇因強降雨引發的內澇、山洪等災害,給江西、安徽、湖北、湖南等沿江、沿河的船舶企業正常生產經營造成嚴重損失。統計顯示,上半年,規模以上船舶工業企業實現利潤總額34.0億元,同比下降34.8%,盡管與年初相比降幅有所收窄,但船舶企業盈利難問題更加突出。

(四)船企組織生產受到干擾,交船難問題凸顯

受海外疫情持續惡化影響,全球造船業物資供應、技術合作、商務交流等活動嚴重受限。部分國際配套設備和零部件因疫情面臨停工、停產或無法及時供貨的問題,造成在建船舶生產進度受到嚴重影響。此外,國際航運市場,特別是集裝箱船市場持續低迷,船東現金流和融資能力均受到不同程度的影響,加上國際貨運量急劇減少,部分船東接船意愿下降,向船廠提出接船不可抗力天數申請,明確提出延期接船。截止6月底,據抽樣統計,50家重點監測企業延遲交付率約20%,船舶企業交船難問題凸顯。

四、下半年走勢及全年市場預測

2020年初爆發的新冠肺炎疫情,讓本就處于下行周期的全球新造船市場雪上加霜。各主要研究機構不斷調低對市場均衡點的預期,國際貨幣基金組織(IMF)最新預測今年全球經濟增速降至-4.9%,克拉克松公司預計全球海運貿易將出現超過5%的萎縮。新冠疫情在全球范圍內得到有效控制前,受整體環境影響,新造船市場難有復蘇表現,預計2020年全球新船成交量為3000~4000萬載重噸;造船完工量在9500萬載重噸左右;年底手持訂單量將下降在1.2億載重噸水平。

上半年,盡管國內船東訂單有力的支撐了我國新船訂單的穩定,但我國船舶工業是出口外向型產業,國際船東的訂單,特別是主流船東訂單占到我國手持船舶訂單的60%以上。目前來看,新冠疫情打亂了原有世界貿易格局,全球經濟增長不確定性大幅增加,船東投資信心嚴重不足,下半年仍難有明顯變化。預計全年我國新接訂單量約2200萬載重噸,造船完工量約3500萬載重噸,年底手持訂單量下降至7000萬載重噸左右。

從分船型市場來看,我國疫情防控取得顯著成效,經濟復蘇持續向好,國內對能源、礦產、糧食等進口需求穩步回升,散貨船、油船、氣體船等新造船市場仍有機遇可尋。同時,新冠疫情的全球蔓延也在加速傳統貿易模式轉變,智能化航運、區域化貿易、國內物流將會成為新的亮點,智能船舶、支線型船舶、內河船舶等發展迎來新契機。不過,受全球整體貿易形勢影響,造船供需兩端矛盾難有改善,造船企業生存環境恐進一步惡化。

五、相關建議

(一)確保國家支持疫情防控稅費優惠政策落實到位

疫情發生以來,為降低疫情對實體經濟的沖擊,國家密集出臺了包括支持企業融資、減免稅費、返還社保等多種疫情防控稅費優惠支持政策,各地方政府也配套出臺了一系列疫情期間的政策。建議相關部門確保國家支持疫情防控稅費優惠政策落實到位。行業協會等機構應加大宣傳力度,使船舶行業企業對支持政策的充分了解。

(二)金融機構因企施策幫助優質企業渡過難關

建議國內金融機構對受疫情影響授信到期還款確有困難的優質船舶企業貸款給予展期支持。確保船舶企業在建船舶和有效合同所需的流動資金貸款按期到位,及時開具付款和還款保函。鼓勵金融機構通過發放支持船舶工業的專項貸款,降低融資利率,調整還款期限等方式,幫助企業渡過難關。

(三)協調解決外籍人員入境難問題

建議在政府主管部門指導下,由行業組織牽頭建立外籍人員入境需求信息溝通機制,為政府部門解決外籍人員入境難問題做好服務工作。同時建議相關政府部門加快船企經營人員出入境審批和通關的速度,為船廠洽談成交新接訂單、船舶建造和順利試航交船創造良好條件。

(四)創造需求保障船舶行業產業鏈健康發展

建議國家有關部門圍繞構建國內國際雙循環相互促進的新發展格局,推動內河、沿海船舶升級換代;推進深遠海養殖裝備、海上風電安裝船等新型海洋工程裝備的研制和應用;促進國內航運、能源、大宗商品企業與船舶企業協同發展,圍繞能源安全新戰略開展合作,多措并舉保障船舶行業產業鏈健康發展。